最新消息借名登記與贈與差在哪?2025最新法律與稅務解析全圖解

次閱讀

當涉及不動產所有權轉移時,借名登記與贈與是兩種常見的法律手段。借名登記是指實際出資人將不動產登記在他人名下,但控制權仍由出資人掌握,常見於父母將房產登記在子女名下或夫妻間為避免債務問題進行登記。雖然這種方式能減少稅務負擔,但也存在許多法律風險,特別是在名義人主張所有權或遭遇法院認定為贈與的情況下。

與此不同,贈與是一種法律上明確的財產轉移方式,贈與人放棄所有對不動產的權利,將財產無償轉移給受贈人。贈與過程需符合法律程序,並需繳納贈與稅,但其所有權轉移過程清晰,並且對受贈人有較強的法律保障。

這篇文章深入探討了借名登記與贈與的法律差異、風險及稅務問題,並通過真實案例來解析法院如何判定這兩者的所有權歸屬,提供讀者有關不動產轉移的實務操作建議,幫助讀者做出明智的選擇。

📌 借名登記與贈與差在哪?2025最新法律與稅務解析全圖解

📑 目錄

🎁 贈與不動產的基本概念與法律意圖

🧾 借名登記的法律定義與實務應用

📝 贈與流程與稅務規範全解析

⚖️ 借名登記 vs 贈與:法律風險大比拼

💰 不動產稅務影響與規劃建議

🧷 真實案例解析:法院如何判定借名與贈與

🔍 借名登記糾紛如何處理?返還訴訟實務

✅ 結論與專業建議

🎁 引言:理解贈與不動產與借名登記的法律差異

在台灣,不動產市場長期以來都是民眾重要的資產配置之一。然而,隨著房價高漲、稅制改變與財產繼承觀念的轉變,越來越多家庭選擇透過借名登記或贈與方式來處理房地產資產。但你是否知道,看似簡單的一紙登記,其背後可能隱藏著極大的法律風險與稅務問題?一旦處理不慎,不僅可能失去原本的不動產所有權,更可能因為稅務、家庭爭議或法院認定而面臨鉅額損失。

什麼是借名登記?什麼又是贈與?兩者之間有哪些法律差異?對於父母、子女、夫妻之間的財產分配來說,選擇哪一種方式更安全、稅負更低?實務上,許多父母將不動產登記在子女名下,但實際控制權仍由自己掌握;也有人為了節稅或避免債務風險,將資產「借名」給他人。但這些操作是否合法?風險在哪?一旦爭執或訴訟發生,法院會怎麼認定真正的所有權?

此外,贈與過程雖然有明確法律程序,但同樣潛藏稅負壓力與家庭關係變數。尤其在財產糾紛、婚姻變化或長照資源配置上,早期贈與可能成為未來家庭衝突的導火線。

本篇文章將深入解析借名登記與贈與的法律定義、流程、稅制差異與實務風險,以完整表格對照、案例解析及專業觀點,協助你做出更周延的財產管理決策。無論你是想提前進行資產傳承規劃、想避免子女間將來的爭產風波,還是單純希望更了解不動產的法律與稅務機制,這篇文章都將成為你的最佳指南。

📌 一、贈與不動產的基本概念與法律意圖

什麼是贈與不動產?

贈與不動產,是指無償將個人名下的不動產,合法轉讓至他人名下。此方式常見於父母與子女、夫妻之間的財產安排中。

法律意圖與效果

意圖:財產分配、提早遺產規劃、減少繼承爭議

效果:所有權正式轉移,受贈人擁有完全控制權

| 項目 | 贈與前 | 贈與後 |

|---|---|---|

| 所有權 | 贈與人 | 受贈人 |

| 使用權 | 贈與人 | 受贈人 |

| 控制權 | 贈與人 | 受贈人 |

🧾 二、借名登記的法律定義與實務應用

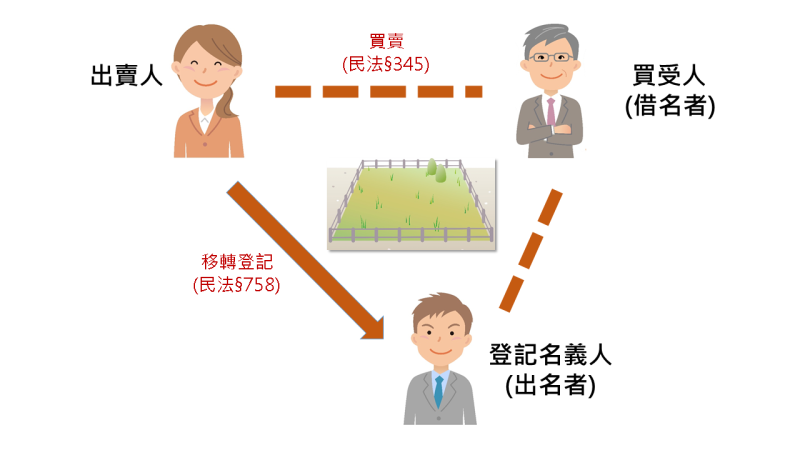

🔍 借名登記是什麼?法律怎麼看?

「借名登記」,法律上雖未明文規定,但實務中是屬於一種雙方私下約定的代持行為。簡單說,就是 真正出資人(實質所有權人)基於信任關係,將房屋登記在他人(名義人)名下,但真正的控制權與財產權仍屬於出資人所有。

在台灣,這類情形在家庭成員、親戚、朋友之間非常普遍,但因缺乏書面協議與法律保障,一旦發生糾紛,往往陷入舉證困難、權利喪失的風險。

📌 借名登記不是贈與,也不是委任,而是一種事實行為關係,法律上無強制約束力。

🧠 借名登記的四大實務應用場景

父母為子女買房,但不希望移轉控制權

實例:父母出資購屋並登記於子女名下,表面為子女所有,實際仍由父母管理出租與收租。

夫妻間資產保全或債務規避

實例:丈夫面臨債權糾紛,將房屋登記於妻子名下,實為規避強制執行。

企業主將公司資產登記在股東或家人名下

實例:老闆為避免資產與公司混同,將不動產登記於信任員工名下代為管理。

朋友間投資合作,約定借名登記以利操作

實例:共同投資一處商辦,登記在其中一人名下以簡化行政流程。

📊 借名登記與贈與的對照分析表

| 分類 | 實際控制人 | 登記人 | 真正所有人 | 法律風險 | 稅務責任 |

|---|---|---|---|---|---|

| 借名登記 | 出資人 | 名義人 | 出資人 | 高,欠缺法律保障 | 無,除非被認定為贈與 |

| 贈與 | 原出資人已放棄 | 受贈人 | 受贈人 | 低,有稅制保護 | 須申報贈與稅 |

📝 三、贈與流程與稅務規範全解析

🔐 法律步驟:完整贈與流程拆解

✅ 確認贈與意願

雙方應明確表示贈與之真意,避免日後反悔或爭議。

🖋️ 簽署書面贈與契約

根據《民法》第406條,贈與需有明確契約,並說明標的、條件及贈與意圖。

🧾 報稅:辦理贈與稅申報

根據《遺產及贈與稅法》,贈與人需主動向國稅局申報,否則日後可能被補稅、課罰。

🏢 過戶登記:完成產權轉移

贈與人與受贈人須親自或委託代辦至地政事務所辦理「贈與登記」,並附上贈與契約、戶籍謄本、身份證明等文件。

💰 贈與稅詳細稅率一覽(2025最新)

依據中華民國《遺產及贈與稅法》:

| 贈與金額區間 | 稅率 |

|---|---|

| 0 ~ 2,200,000 元 | 免稅 |

| 2,200,001 ~ 4,400,000 元 | 10% |

| 4,400,001 ~ 10,000,000 元 | 15% |

| 超過 10,000,000 元 | 20% |

📌 提醒: 贈與稅採「逐級累進」,超過免稅額部分才需課稅。

📌 每年免稅額限一人,跨年重新計算,切勿誤認為一生只有一次。

🔎 贈與實務上常見問題解析

問題一:父母買房給子女但沒申報贈與稅會怎樣?

國稅局查核後可能追繳稅款,並課以最高二倍罰鍰。

問題二:現金轉帳購屋算不算贈與?

若無借貸契約或對價關係,可能被認定為贈與,需申報贈與稅。

問題三:是否可以逐年小額分批贈與以避稅?

可以,但需留有完整贈與紀錄,避免被認定為一次性逃漏稅行為。

⚖️ 四、借名登記 vs 贈與:法律風險大比拼

🧨 借名登記的潛在法律風險

名義人反悔主張所有權

若無書面約定,法院易認登記即具法律效果,出資人無法主張。

債權人查封名義人財產

一旦名義人欠債,該房產將視為其財產,被法院強制拍賣。

關係破裂無法處理資產

尤其是夫妻離婚、親子失和時,出資人可能完全喪失控制權。

🧨 贈與的風險與保障

贈與後無法反悔

根據民法,贈與一旦完成登記並未約定撤回條件,便難以收回。

離婚或家庭爭產問題

贈與給配偶或子女後,若無清楚標示用途與限制,可能被法院列入財產分配範圍。

高額稅負與節稅規劃失誤

一次贈與過高會被課高額稅金,應分年、分批、或善用信託架構節稅。

📊 借名登記 vs 贈與風險評比表

| 分析項目 | 借名登記 | 贈與 |

|---|---|---|

| 稅務負擔 | 幾乎無(但有贈與爭議風險) | 中~高(須課贈與稅) |

| 所有權明確性 | 模糊,需靠協議與證據證明 | 清楚,依法登記完成 |

| 控制權歸屬 | 保留於出資人(但風險高) | 完全移轉給受贈人 |

| 法律保障程度 | 低,無強制性規範,需自行舉證 | 高,依契約與稅法保護 |

| 可否被查封 | 可能(名義人遭債務追討) | 不會(受贈人所有,非債權人對象) |

| 是否可反悔 | 可(若證據齊全) | 不可(除非有欺詐或重大事由) |

💰 五、不動產稅務影響與規劃建議

贈與稅、契稅與土地增值稅

贈與涉及:贈與稅、契稅

借名登記:視同買賣時,需補繳稅金

遺產與稅務規劃建議

分批贈與,利用每年免稅額

搭配信託或法人持有方式

| 策略 | 優勢 | 注意事項 |

| 分年贈與 | 減稅 | 時間長 |

| 家族信託 | 隱密性高 | 設計成本高 |

| 法人轉移 | 稅負低 | 法人稅制複雜 |

🧷 六、真實案例解析:法院如何判定借名與贈與

在不動產實務中,「借名登記」與「贈與」雖僅一線之隔,卻牽涉到重大財產歸屬問題。許多當事人原本基於信任將不動產登記於親友名下,卻在多年後因關係變化或財產爭執走上法庭。而法院在判斷是否屬於「不動產 借名登記」或「無償贈與」時,將會參酌各項證據與事實情況。以下透過兩則真實判決案例,深入剖析司法實務上的見解與爭點。

🧨 案例一:父母借名登記失敗,法院認定為贈與

📌 案件事實

一對父母出資購入北市某區一處公寓,考量子女未來置產需求及稅務規劃,遂將該不動產登記於長子名下。然而多年後,雙方發生家庭糾紛,長子逕行出售該房屋並拒絕返還售屋款,父母一氣之下向法院提起訴訟,主張當初僅為「不動產 借名登記」,並非真正贈與,要求返還所有權。

📌 父母主張重點

出資人為父母本人,且房屋由其實際居住與管理。

登記於子名下純為方便與信任,未有明確贈與意思。

期盼法院確認自己為真正所有人,並要求子女返還財產。

📌 法院判決重點

法院認為,雙方未簽訂任何「借名協議」或「出資說明文件」,亦無匯款紀錄可明確證明出資與登記行為間存在借名關係。此外,該不動產已登記多年,期間子女亦進行繳稅、處分、出租等實質管理行為,法院推定為「贈與行為已完成」,故判決子女取得所有權合法,父母敗訴。

📌 關鍵裁判見解

「單憑口頭說明,難以證明原告父母於當時無贈與意思表示。贈與契約即使未簽署書面契約,若登記已完成,則屬於事實贈與成立。」——臺灣高等法院判決摘要

📌 本案啟示

本案說明了即便出資者自認只是「借名登記」,若無明確書面證據、金流紀錄與日常使用管理證據支撐,法院仍有可能推定為贈與。一旦對方名義人主張所有權,出資人將處於非常不利地位。

🏠 案例二:借名登記主張成功,法院認定屬實

📌 案件事實

甲先生為保障資產規劃,將其購買的不動產登記在弟弟乙名下,雙方於登記時簽署正式「借名登記協議」,明文記載出資人為甲,乙僅為登記名義人,不得任意處分、轉讓或出租。日後因乙面臨債務危機,企圖變賣該房產,甲遂立即提告請求返還所有權。

📌 甲先生主張內容

出示當年簽署之「借名登記協議」影本。

提供轉帳記錄、買賣契約與房貸紀錄,證明款項來源皆為甲。

陳述不動產一直由甲使用,乙從未實際居住或介入管理。

並請數位友人證明當時協議存在及財務安排由甲全權處理。

📌 法院判決重點

法院審酌多項證據,認為原告甲確實為實質出資人,且存在明確書面借名契約及轉帳金流紀錄。被告乙未能舉證反駁該協議之效力,亦無證據顯示贈與事實已成立。最終認定雙方關係屬「不動產 借名登記」,判決名義人乙須將不動產登記返還予甲。

📌 關鍵裁判見解

「依據書面協議、出資紀錄及實際使用情形,足以認定雙方存在借名登記之法律關係,原告為真正所有人,應予返還登記。」——臺灣地方法院判決理由

📌 本案啟示

本案展現了成功主張「不動產 借名登記」的關鍵條件:完整文件、可追溯金流、實際控制與管理紀錄,以及第三方證人證詞。此種縝密規劃與證據保留,是保護財產權益的最佳範例。

⚖️ 法院判決趨勢觀察

| 案例類型 | 判決傾向 | 判決依據與關鍵要素 |

|---|---|---|

| 無書面協議、無金流證據 | 傾向認定為贈與 | 推定為無償贈與完成,登記即具贈與效果 |

| 有協議、有金流、有證人 | 傾向認定為借名 | 多重證據相符,能證明登記名義非真意表示,屬代名關係 |

| 親子、配偶關係 | 需特別審慎 | 法院較傾向推定為贈與,除非另有明確反證 |

| 同居或非直系親屬 | 偏向借名登記 | 若無實質生活扶養或家庭安排關係,法院更重視金流與協議內容 |

📣 重點提醒:

「不動產 借名登記」一旦發生訴訟,將涉及高額財產歸屬,非但耗時費力,且可能因舉證困難導致全盤皆輸。預先擬妥書面協議與保存金流紀錄,才是避免憾事的根本之道。

🔍 七、借名登記糾紛如何處理?返還訴訟實務

在實務中,「不動產 借名登記」常因親屬失和、財產糾紛或債務追討,演變成返還訴訟。這類糾紛複雜且耗時,倘若當事人未事前留存具體證據,恐將導致出資人喪失財產主張權。以下將逐步解析借名返還訴訟的實務操作流程、證據關鍵、法院裁判傾向及判決結果常見型態。

📌 借名返還訴訟的主要流程

雙方發生爭議,協議破裂

多起始於原出資人要求返還不動產,名義人則主張所有權歸屬自己。

出資人提起民事訴訟

向地方法院提告「確認所有權」、「請求返還登記」等。

證據準備與舉證責任

原告需證明自己才是不動產的實際出資人與真正所有權人。

法院審理與事實釐清

審酌書面契約、金流紀錄與證人陳述,評估當事人之真實意思。

法院做出是否返還的判決

若認定屬借名登記且證據充分,將命名義人將所有權返還給原出資人。

🧾 關鍵證據項目解析

借名登記爭議的勝敗往往繫於「是否有足夠具體證據證明借名關係存在」。以下為法院常採信的證據類型:

| 證據類型 | 說明與法院觀點 |

|---|---|

| 📄 書面協議書 | 如雙方簽有「借名協議」、「出名契約」等書面文件,具高度證明力,法院多採信。 |

| 💳 匯款轉帳紀錄 | 若可證明不動產價金為出資人匯出、名義人僅為登記用途,則屬明確財流證據。 |

| 👨👩👧👦 親屬證人證詞 | 親人、朋友或律師等第三人可證明雙方曾有借名協議、資金來源與實際使用權利。 |

| 🏠 使用與管理證明 | 若不動產一直由原出資人實際居住、出租、修繕或繳稅,法院亦傾向認定為其實際所有人。 |

🧨 糾紛常見原因與裁判見解

| 糾紛類型 | 案例簡述與法院傾向 |

|---|---|

| 名義人拒絕返還不動產 | 若無書面協議,法院較難直接推定為借名,原告敗訴機率高。 |

| 名義人將不動產處分 | 若未經原出資人同意處分且可舉證,法院可判處無效,並可請求損害賠償。 |

| 父母登記子女名下產生糾紛 | 法院會考量家庭關係、出資人意圖、是否屬贈與,視個案事證綜合判斷。 |

📣 提醒: 實務中,法院對於「借名登記」的舉證要求非常嚴格,單靠「我出錢買房,登記在他名下」的說法並不足以勝訴。必須從金流、文件、實際使用等多面向佐證,才能提升勝訴機率。

✅ 八、結論與專業建議

在不動產處理過程中,「贈與」與「借名登記」雖然常被交替使用,但其法律本質截然不同,選擇何種方式應視財產規劃目的、家庭關係、稅務安排與風險承擔能力而定。尤其針對「不動產 借名登記」,其潛藏法律風險遠高於贈與,一旦名義人反悔、債權人介入或遭遇訴訟,原出資人恐將失去權益。

🧩 專業建議彙整如下:

| 規劃目的 | 建議方式 | 說明 |

|---|---|---|

| 💡 明確移轉產權 | 贈與 | 透過正式契約與登記流程完成所有權轉移,利於遺產規劃與合法化處理。 |

| 💡 保留資產控制 | 借名登記(風險高) | 僅適用於信任基礎強、已立書面協議、並搭配專業稅務及法律規劃的情況下方可考慮。 |

| 💡 規避遺產稅 | 搭配贈與與遺囑安排 | 可分期贈與、搭配不動產信託、成立家族資產公司等進行合法節稅。 |

| 💡 避免家庭糾紛 | 法律契約與公證程序確保 | 所有贈與、借名登記、共有人設定應白紙黑字寫清楚,並可經由律師協助公證保障權益。 |

📣 法律+稅務雙軌規劃最保險!

不動產的安排若只考慮稅負而忽視法律風險,極易因為一紙協議不明確而導致長年訴訟糾紛。建議與不動產律師及稅務顧問共同規劃,量身訂作最適合的方案。

📘 總結:不動產借名登記不是萬靈丹,合法贈與才是長遠之道

回顧全篇,「不動產 借名登記」雖有其使用彈性,但相較於贈與方式,風險更高,訴訟爭議頻仍。倘若出資人希望保留控制權又避免稅務負擔,應考慮搭配信託、分期贈與等工具,以合法合規方式達到財產配置目的。

📌 請記得: 不論是親情還是信任,法律文件與實際證據始終是最堅實的保障。切勿憑一時信任,忽略未來風險!

專營台灣/日本/泰國/越南/菲律賓

工業地產/房地產 買賣出租

物件眾多、無法即時刊登

請直接加LINE ID:803033

0981-681-379 曾先生 告知需求

相關連結

新青安房地產租售專區

詠騰廠房租售專區

詠騰工業地租售專區

詠騰建地租售專區

詠騰農地租售專區

詠騰歷年成交專區

(圖片來源:臺北地政)